Revisão da moeda digital emitida pelo Banco Central (CBDC) como um veículo para a adoção generalizada de ativos digitais

Palavras de Gabriel Zanko, Conselheiro Técnico, CEO daMobileyourLife (Banco de Investimento para Tecnologia Profunda e Energia Renovável), CEO da

Urano Capital (o futuro Fundo para Deep Technology), pesquisador e palestrante

Resumo

Com o aumento da popularidade dos ativos digitais nos últimos anos, a existência de moedas multinacionais descentralizadas está se tornando um tópico importante de discussão para os bancos centrais, uma vez que seu controle e soberania sobre suas respectivas economias podem pedir por um sistema de pagamentos regulamentado que atende às necessidades de uma sociedade cada vez mais globalizada. Uma das soluções mais discutidas em todo o mundo são as Moedas Digitais emitidas pelo Banco Central (CBDC), que trazem consigo temas delicados de legislação, viabilidade e segurança de seus usuários.

I. INTRODUÇÃO

Desde sua primeira menção em 2009, os conceitos de blockchain e criptomoeda geraram vários avanços e projetos que chamaram a atenção das massas na esfera da tecnologia. De contratos inteligentes a redes de comunicação descentralizadas, a ideia de uma forma distribuída e confiável de armazenamento e transmissão de dados mudou a visão de um grande grupo de pessoas, não só quanto à utilidade desses modelos, mas também questionando se os atuais mecanismos centralizados estão em decadência.

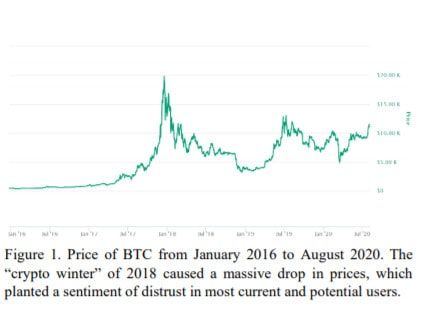

O ponto de descentralização mais atraente é a segurança alcançada pela replicação dos dados em todos os nodes da rede e os algoritmos de consenso definidos para esses nodes para decidir o verdadeiro estado dos dados, o que os protege completamente de adulterações externas. No entanto, ainda existe uma sensação de falta de confiança irônica nesse mecanismo, que é fortalecido pelo mais popular das blockchain: o Bitcoin. A volatilidade da criptomoeda é sempre o primeiro ponto a ser discutido nos impedimentos do blockchain, especialmente desde o crash de 2018.

Para combater esse senso de ceticismo, vários usos alternativos de blockchain foram desenvolvidos nos anos recentes. O primeiro grande exemplo são stablecoins, que são criptomoedas cujo valor está associado ou amarrado ao de um ativo ou mercadoria não digital. Hoje temos exemplos de stablecoins associados a moedas fiduciárias (USDT, TUSD), commodities como ouro (DGX) e até mesmo alguns que compilam outros ativos digitais (nUSD, CDP), e novos usuários se sentem mais confortáveis usando tokens com valores associados a ativos com os quais são mais familiares.

No entanto, a falta de responsabilidade que vem com sistemas totalmente descentralizados continua desanimando usuários de entrar no mercado. Em uma pesquisa realizada por finder.com4, eles descobriram que a maioria vê como não digno ou necessário fazer investimentos em um sistema no qual nenhuma pessoa ou instituição pode ser responsabilizada pelas ações de usuários maliciosos ou erros no sistema, apesar de tudo sendo projetado especificamente para evitar esses eventos.

No entanto, a falta de responsabilidade que vem com sistemas totalmente descentralizados continua desanimando usuários de entrar no mercado. Em uma pesquisa realizada por finder.com4, eles descobriram que a maioria vê como não digno ou necessário fazer investimentos em um sistema no qual nenhuma pessoa ou instituição pode ser responsabilizada pelas ações de usuários maliciosos ou erros no sistema, apesar de tudo sendo projetado especificamente para evitar esses eventos.

Isso abriu uma oportunidade para o surgimento de um novo tipo de ativo: Moedas Digitais emitidas pelo Banco Central (CBDC), que representam uma tentativa de trazer os benefícios dos ativos digitais para o sistema financeiro tradicional e para mover gradualmente a sociedade para além da necessidade de moeda fiduciária . Neste documento, revisaremos o conceito de CBDC e sua viabilidade, juntamente com as recentes propostas do Uruguai e da Suécia para sua implementação, e quão importantes podem se tornar nos próximos anos.

II. DESCRIÇÃO

De acordo com o Instituto e Faculdade de Atuários do Reino Unido, CBDC são definidos como um conjunto de ativos digitais emitidos exclusivamente por bancos centrais, os quais:

- Oferecem acesso mais amplo do que as reservas.

- Têm maior funcionalidade potencial para transações de varejo em comparação com dinheiro.

- Têm uma estrutura operacional separada para outras moedas emitidas pelo Banco Central.

- Podem render juros, pagando a uma taxa diferente das reservas em condições realistas.

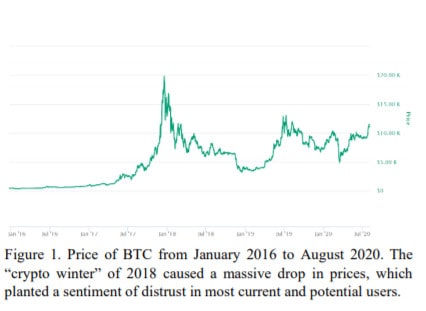

Muito parecido com o dinheiro emitido centralmente que usamos hoje; espera-se que seja uma forma de responsabilidade do banco central que possa cumprir os objetivos de meio de troca e uma forma de armazenar valor de maneira segura. Um diagrama que compara o CBDC a outras formas de moeda utilizadas atualmente é mostrado na Figura 2, que não só mostra sua versatilidade e utilidade, mas também o fato de que tem o potencial de ser diversificado para usos específicos no atacado ou propósitos gerais, caso haja necessidade para isso.

Eles também destacam que o uso generalizado do CBDC poderia ter vários efeitos em todo o cenário de um país, se forem projetados para ser um substituto perfeito para o dinheiro eletrônico emitido de forma privada:

II.a. Taxas de juros

Dada a sua facilidade de acesso, falta de limites de detenção e devendo ser remunerados, podem vir a ser uma ferramenta para definir uma taxa inferior às do mercado monetário, o que pode influenciar as detenções de investidores institucionais de outros líquidos e ativos de baixo risco, como contas do governo de curto prazo.

Dada a sua facilidade de acesso, falta de limites de detenção e devendo ser remunerados, podem vir a ser uma ferramenta para definir uma taxa inferior às do mercado monetário, o que pode influenciar as detenções de investidores institucionais de outros líquidos e ativos de baixo risco, como contas do governo de curto prazo.

No entanto, eles dizem que os efeitos gerais do CBDC sobre a estrutura das taxas de juros podem ser bastante difíceis de prever. Uma análise realizada pelo Banco do Canadá apóia essa afirmação com alguns cenários. Por exemplo, manter CBDC com juros pode oferecer uma alternativa melhor ao dinheiro para indivíduos que procuram evitar taxas de juros negativas durante uma recessão, mas também podem reduzir as taxas de depósito, pois oferecem uma opção externa potencialmente mais baixa, aumentando a competição.

II.b. Segurança e Privacidade

Dependendo da jurisdição, a emissão do CBDC pode exigir a implementação de novas leis contra a Lavagem de Dinheiro (AML) e Contra o Financiamento do Terrorismo (CFT).

A implementação de tais leis pode ser um sinal de falta de privacidade da população uma vez que esses controles podem exigir monitoramento centralizado de transações para evitar fraudes. Claro, tudo isso dependeria da tecnologia usada por um determinado país para a emissão de sua moeda, e isso pode variar de país para país.

A implementação de tais leis pode ser um sinal de falta de privacidade da população uma vez que esses controles podem exigir monitoramento centralizado de transações para evitar fraudes. Claro, tudo isso dependeria da tecnologia usada por um determinado país para a emissão de sua moeda, e isso pode variar de país para país.

Por outro lado, se as transações digitais anônimas forem permitidas por design, o sentimento em relação ao sistema melhoraria junto com sua eficiência, mas tornaria mais fácil para os usuários evitar as medidas de segurança e, eventualmente, gerar custos sociais.

III.c. Estabilidade Financeira

Sem o risco comercial associado aos bancos, o CBDC oferece uma alternativa mais segura para transações e depósitos, uma vez que os bancos não são totalmente garantidos por reservas, uma vez que parte de seus serviços inclui empréstimos. A prova disso vem como resgates oferecidos às instituições durante Bank Runs, como os dados pelo Federal Reserve dos EUA durante a crise de 2007-2009.

Como os CBDC são acessíveis diretamente sem a intermediação de bancos, pode representar um risco menor para a população mais conservadora, mas também pode trazer grandes preocupações para a estabilidade dos bancos comerciais e aqueles que optaram por continuar utilizando seus serviços.

III. EXEMPLOS RECENTES

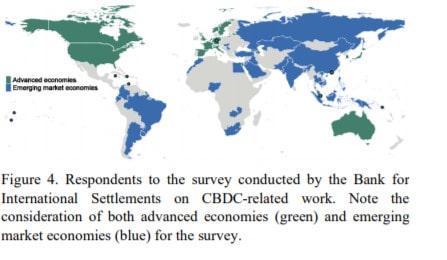

Conforme o conceito se torna mais difundido, mais países ponderam sobre a possibilidade de eventualmente implementar o CBDC. Uma pesquisa realizada pelo Banco de Compensações Internacionais mostrou que dos 63 bancos centrais (representando 80% da população global e mais de 90% da produção econômica mundial), mais de 70% realizavam trabalhos no CBDC em 2018, com 31% dos que se concentram na emissão para uso geral, 13% no atacado e os demais 56% em ambos os cenários.

Um dos países que tem demonstrado maior interesse no seu desenvolvimento, regulamentação e implementação é a Suécia. O Riksbank, o banco central da Suécia, divulgou recentemente uma análise econômica que se concentra na “e-krona”, sua proposta para um CBDC.

Um dos países que tem demonstrado maior interesse no seu desenvolvimento, regulamentação e implementação é a Suécia. O Riksbank, o banco central da Suécia, divulgou recentemente uma análise econômica que se concentra na “e-krona”, sua proposta para um CBDC.

Este documento estabelece o papel de um banco central como “credor de última instância”, uma vez que pode expandir a oferta de dinheiro de emissão pública e fornecer créditos aos bancos, o que lhes permite satisfazer deficiências temporárias de liquidez. No entanto, eles também destacam que os atuais sistemas monetários e de pagamentos podem se tornar menos úteis em um mundo onde a globalização se torna mais proeminente a cada dia.

A fim de garantir a sobrevivência de um mercado de pagamentos que pode satisfazer as necessidades de toda a sociedade, enquanto se preparam para a eventual popularização de stablecoins internacionais e outros projetos por firmas Big Tech, eles consideraram a emissão de krona eletrônica (e-krona) que, por design, garante a privacidade de seus usuários, o que também permite a implementação no setor privado e a colaboração de empresas internacionais para melhorar os pagamentos em várias moedas. Eles também explicam como uma moeda pública emitida centralmente pode ser útil para a sociedade em termos de obtenção de uniformidade (ou seja, contornar intermediários comerciais) ou como um CBDC pode estabelecer um sistema mais controlado que pode resistir a adversidades ou crises.

Outro exemplo notável de CBDC é o e-Peso uruguaio. A ideia de uma moeda digital surgiu

principalmente da necessidade de inclusão econômica no país, como parte de um programa criado em 2011, e a Lei de Inclusão Financeira aprovada em 2014, que teve como principais objetivos a universalização do acesso à moeda, a formalização do mercado de trabalho e a melhoria da eficiência dos sistemas de pagamentos.

Como o acesso aos serviços bancários aumentou nos últimos anos no Uruguai, também cresceu o uso de cartões de débito e crédito, terminais POS, ATMs e transferências entre bancos. Isso destaca a discrepâncias que são criadas por um sistema financeiro baseado na competição financeira, onde certas condições e termos não cobrem necessariamente as necessidades da maioria da população, e esta é a principal razão pela qual uma proposta de sistema monetário unificado é bem recebida.

Como o acesso aos serviços bancários aumentou nos últimos anos no Uruguai, também cresceu o uso de cartões de débito e crédito, terminais POS, ATMs e transferências entre bancos. Isso destaca a discrepâncias que são criadas por um sistema financeiro baseado na competição financeira, onde certas condições e termos não cobrem necessariamente as necessidades da maioria da população, e esta é a principal razão pela qual uma proposta de sistema monetário unificado é bem recebida.

O projeto, que já conta com o apoio de empresas internacionais (IBM), redes nacionais de pagamentos (Redpagos) e Banco Central do Uruguai, visa dispensar a conexão ativa com a Internet, manter as transações anônimas mas rastreáveis e oferecer liquidação instantânea, entre outras melhorias na segurança em relação ao dinheiro.

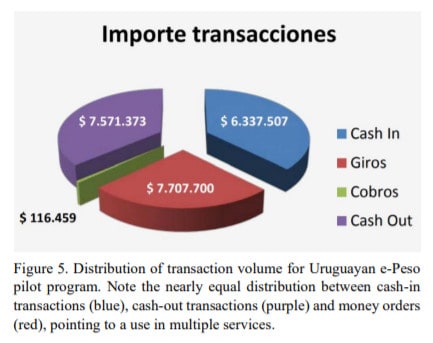

Após um programa piloto que durou de novembro de 2017 a abril de 2018, eles concluíram que há

evidências do alcance do e-Peso às áreas mais isoladas do país, e que a principal causa de interesse é o custo das plataformas atuais. No entanto, há questões a serem discutidas, como o impacto que a adoção do e-Peso poderia ter nos negócios existentes ou suas possíveis implicações na sonegação de impostos.

IV. DISCUSSÃO ATUAL

A popularização do conceito de CBDC trouxe consigo uma discussão sobre sua real necessidade, se eles são apenas uma maneira para os bancos centrais apertarem o controle de suas economias contra a popularização de criptomoedas e como elas podem resistir a sistemas descentralizados atraentes.

Um relatório publicado pelo Fórum Econômico Mundial destaca que a adoção do CBDC traz o potencial para pagamentos domésticos e internacionais mais rápidos e baratos, uma vez que não há custos de produção associados às moedas eletrônicas, para melhorar as funcionalidades de AML / KYC para prevenir a evasão fiscal e fraude e fornecer alternativas às tecnologias de pagamento digital oferecidas pelo setor privado.

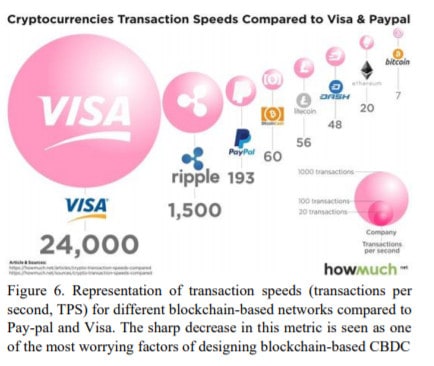

Por outro lado, eles também observam o potencial de exclusão para as populações que não desejam ou não podem adotar totalmente o CBDC, o que poderia marginalizá-los ainda mais, a maior exposição e vulnerabilidade a ciberataques e quedas de energia, e que um CBDC baseado em blockchain também amplificaria os problemas que estão intrinsecamente associados ao blockchain: escalabilidade, confidencialidade, gerenciamento de chaves e velocidades de transação.

Por outro lado, eles também observam o potencial de exclusão para as populações que não desejam ou não podem adotar totalmente o CBDC, o que poderia marginalizá-los ainda mais, a maior exposição e vulnerabilidade a ciberataques e quedas de energia, e que um CBDC baseado em blockchain também amplificaria os problemas que estão intrinsecamente associados ao blockchain: escalabilidade, confidencialidade, gerenciamento de chaves e velocidades de transação.

Em contraste com este ponto, há exemplos que mostram uma maior adoção de criptomoedas como alternativas ao dinheiro emitido de forma centralizada em países com economias instáveis. Alguns exemplos incluem a grande quantidade de pessoas sem acesso aos sistemas bancários atuais (cerca de 600 milhões que vivem na África Subsaariana) ou aqueles que buscam refúgio da hiperinflação (por exemplo Venezuelanos investindo cerca de 17,1 bilhões de bolívares no BTC nos primeiros dias de 2019)

V. CONCLUSÃO

Como sociedade, não podemos ignorar a importância de diminuir os limites de pagamentos e

transações às quais nos acostumamos. Se a sociedade continua se movendo em direção a um estado mais globalizado, a disponibilidade de moedas que podem ser usadas em vários serviços locais, regionais e internacionais torna-se uma necessidade, e moedas digitais podem ser um primeiro passo adequado para um sistema financeiro que possa cobrir as necessidades de seus usuários.

Mas os problemas e situações das sociedades dentro dos países não podem ser ignorados, uma vez que as soluções para os problemas de distribuição de riqueza e acesso aos serviços bancários não podem ser delegadas a iniciativas ou projetos internacionais que visam estabelecer serviços de pagamento. A ideia por trás do CBDC é definida para ser um meio-termo entre as duas extremidades do espectro: uma visão de futuro, forma adaptável de tornar os serviços financeiros prontamente disponíveis para toda a população de um país, sem perder o controle necessário sobre as questões que podem definir o curso de suas economias nos anos ou décadas seguintes.

VI. REFERÊNCIAS

1. Ward, Orla; Rochemont Sabrina (2019) “Understanding Central Bank Digital Currencies (CBDC)”. Institute and Faculty of Actuaries.

2. Nakamoto, Satoshi (2009).

3. Retrieved from https://www.nbcnews.com/tech/ internet/bitcoin-loses-more-half-its-value-amid-cryptocrash-n844056

4. Davoodalhosseini, Mohammad; Rivadeneyra, Francisco; Zhu, Yu (2020) “CBDC and Monetary Policy”. Staff Analytical Note 2020-4. Bank of Canada.

5. Fleming, Michael J. (2012) “Federal Reserve Liquidity Provision during the Financial Crisis of 2007-2009”. Federal Reserve Bank of New York Staff Reports. No.563.

6. Barontini, Christian; Holden, Henry (2019) “Proceedin with caution – a survey on central bank digital currency”. BIS Papers. No. 101. Bank for International Settlements.

7. Armelius, Hann; Claussen, Carl; Hendry, Scott (2020) “Is central bank currency fundamental to the monetary system?”. Sveriges Riksbank Economic Review 2020:2.

8. Bergman, Mats (2020) “Competitive aspects of an ekrona”. Sveriges Riksbank Economic Review 2020:2.

9. Licandro, Gerardo (2018) “Uruguayan e-Peso on the

context of financial inclusion”.

10. World Economic Forum (2019) “Central Banks and Distributed Ledger Technology: How are Central Banks Exploring Blockchain Today?”.

11.Coino.biz (2019) “Venezuelans traded 17.1 billion Bolivars for Bitcoins during the last week”. Retrieved

from: https://coino.biz/bitcoin/venezuelans-traded-17-1- billion-bolivars-for-bitcoins-during-the-lastweek/#:~:text=Venezuelans%20traded%2017.1%20billion%20Bolivars,and%20Cryptocurrency%20news%20C OINO.biz

Agenda SiGMA:

SiGMA Group Americas Digital Summit está acontecendo de 22 a 24 de setembro, trazendo nomes conhecidos do setor de games e tecnologia da América Latina para uma série de painéis de debate aprofundados, com conteúdo oferecido em espanhol, português e inglês.

A 7ª edição doSiGMA Europe mudará as datas de seu evento de novembro para 16 a 18 de fevereiro de 2021.