Изменения – единственная постоянная

Ожидаемые изменения в принципах международного налогообложения в ответ на цифровизацию

Налог

За последние несколько лет мы привыкли к крупным изменениям в налоговых принципах и законодательстве, будь то результат директив ЕС, предложений ОЭСР или обновлений местного законодательства. 2021 год не будет исключением, поскольку мы ожидаем определенные изменения, особенно в международном налогообложении. Прозрачность была и будет оставаться в порядке вещей, особенно в отношении поправок к существующим директивам Европейской комиссии.

Помимо крайних сроков, касающихся первых представлений требований об обязательном раскрытии информации в отношении Директивы об административном сотрудничестве, основной темой обсуждения, безусловно, будут ожидаемые изменения в международных налоговых принципах в ответ на цифровизацию.

Цифровой налог

Мы уже видели, как ряд стран в одностороннем порядке ввели налог на цифровые услуги в той или иной форме. В марте 2020 года Европейская комиссия заявила, что во избежание различных систем на уровне ЕС и ОЭСР, Европейская комиссия заявила, что намерена поддерживать работу ОЭСР, но если к концу 2020 года решение не будет найдено, она будет снова вносить предложение о собственном цифровом налоге.

Мы уже видели, как ряд стран в одностороннем порядке ввели налог на цифровые услуги в той или иной форме. В марте 2020 года Европейская комиссия заявила, что во избежание различных систем на уровне ЕС и ОЭСР, Европейская комиссия заявила, что намерена поддерживать работу ОЭСР, но если к концу 2020 года решение не будет найдено, она будет снова вносить предложение о собственном цифровом налоге.

В октябре 2020 года ОЭСР опубликовала Прикрытие, в котором объясняется текущий статус решения на основе консенсуса 2020 года. В своем заявлении ОЭСР объявила, что члены Инклюзивной структуры ОЭСР / G20 («IF») по BEPS добились существенного прогресса в достижении консенсуса. IF выпустила пакет с отчетами о планах двух принципов.

Принцип Первый

Хотя соглашение еще не достигнуто, эти принципы призваны заложить прочную основу для будущих соглашений. Первый принцип решает проблему о получении прибыли цифровыми компаниями в ряде юрисдикций с физическим присутствием или без него. Решение, которое представлено в этом принципе, будет заключаться в распределении части остаточной прибыли рынку / юрисдикции пользователя. Для реализации этого решения потребуется разработать новую многостороннюю конвенцию.

Принцип Второй

Отчет второго принципа Blueprint представлен как решение, которое позволит развязать остающиеся проблемы BEPS и предоставит право юрисдикциям «возвращать налоги», если другие юрисдикции не воспользовались своим основным налоговым правом или платежи в противном случае облагаются налогом на низком уровне. Одна из целей этого предложения – обеспечить, чтобы все крупные международные предприятия платили хотя бы минимальный уровень налога.

Хотя Отчет обеспечивает прочную основу, существует еще ряд технических вопросов, которые необходимо согласовать, в том числе:

– Правило включения дохода (IIR), Правило обложения налогом (UTPR), Правило подлежащего налогообложению (STTR), порядок правил, расчет эффективной налоговой ставки и распределение налога на пополнение для IIR и UTPR, включая налоговую базу, определение покрываемых налогов, механизмы устранения нестабильности и исключение содержания.

Европейская комиссия

С точки зрения Европейской комиссии, мы ожидаем, что прозрачность сохранит свой высокий статус в программе. После внедрения DAC 6 (Директива об административном сотрудничестве) Комиссия расширит действие Директивы на DAC 7 и 8. DAC 7 вводит цифровые платформы в рамках требования автоматического обмена информацией о доходах, получаемых продавцами на таких платформах, в то время как DAC 8 будет стремиться расширить сферу действия Директивы, включив в нее криптоактивы и электронные деньги.

Еще будет интересно посмотреть, какие изменения вносит Великобритания в результате Brexit. Мы уже видели, как Великобритания эффективно отказывается от требований DAC 6, и ожидаем дальнейших изменений. Статус Соединенного Королевства как юрисдикции холдинговой компании также может быть затронут в результате утраты преимуществ Директивы о материнской и дочерней компании и Директивах о доходах и роялти. То, как ЕС отреагирует на эти изменения, также будет важным фактором, учитывая, что Великобритания будет рассматриваться как прямой конкурент блока ЕС.

Последствия Brexit также повлекут за собой ряд изменений с точки зрения косвенного налогообложения в отношении поставок товаров из Великобритании или в Великобританию. Компании, которые перемещают товары из Великобритании в ЕС, могут облагаться НДС, что возможно отразиться на движении денежных средств. Другие концепции косвенного налогообложения, такие как «дистанционные продажи» и «триангуляция», больше не применяются.

Местная перспектива

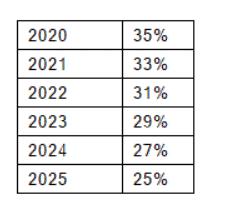

С местной точки зрения, мы надеемся увидеть прогресс в отношении постепенного снижения ставки налога на прибыль на Мальте, как мы предлагали в течение последних двух месяцев. Мы считаем, что для правительства настало подходящее время пересмотреть вопрос о снижении стандартной ставки подоходного налога для компаний, особенно с учетом того факта, что налоговая ставка на Мальте значительно выше, чем в других странах, при этом средняя ставка корпоративного налога в ЕС составляет 21,3%. Кроме того, хотя эффективная ставка на Мальте для акционера может быть снижена в силу полной системы условного исчисления и системы возврата налогов, где это применимо, это будет применяться только тогда, когда компания распределяет прибыль – в ближайшие месяцы и годы мы будем ожидать, что компании реинвестируют такую прибыль в компанию, а не распределят ее, в том числе из-за текущей экономической ситуации. Наше предложение – снизить ставку корпоративного налога до 25% в течение 5 лет с первым снижением следующим образом:

В 2021 году также произойдут изменения, упомянутые в ноябрьской бюджетной речи 2020 года, которые в основном касаются продления пониженных налоговых ставок на передачу недвижимого имущества и уступки договоров о продаже.

В этом году также будет представлена первая подача налоговых деклараций для консолидированных налоговых групп, что стало долгожданным изменением налогового законодательства Мальты в 2019 году, позволяющим компаниям группы формировать налоговую единицу для налоговых целей с различными административными и другими преимуществами.

Заключение

Определенно, в течение следующих 12 месяцев мы продолжим видеть изменения в международных налоговых принципах и требования к автоматическому обмену информацией. Налоговые проблемы, связанные с цифровизацией, могут привести к полному пересмотру существующих налоговых концепций, не говоря уже о сбоях, к которым это может привести, особенно в странах, которые уже приняли односторонние меры по налогообложению таких компаний.

О журнале SiGMA:

Журнал SiGMA – это выходящее дважды в год издание о гейминг-индустрии. Журнал охватывает пять основных континентов, а именно: Европу, Азию, Африку и Америку, с сотрудниками со всего мира. Публикация распространяется среди глобальной аудитории тиражом 10 000 экземпляров, предоставляя читателям эксклюзивный контент о нашей великой клиентской базе. Благодаря нашей глобальной аудитории у SiGMA есть собственные переводчики для перевода контента на их язык, в зависимости от континента. Журнал доступен онлайн через нашу цифровую версию, а также распространяется во время ежегодных выставок SiGMA. Если вы хотите стать частью нашего следующего выпуска, пожалуйста, свяжитесь с Katy.