审视中央银行发行数字货币(CBDC):广泛采用的数字资产工具?

Gabriel Zanko撰文,现为技术顾问、MobileyourLife(深层技术和可再生能源投资银行)首席执行官、Urano Capital(深层技术未来种子基金)首席执行官、研究员与演讲者

摘要

随着近年来数字资产的普及,去中心化的多国货币的存在,现正为央行讨论的重要话。对各自经济的控制和主权,央行可能需要一个支付系统,能够符合这个逐渐全球化的社会需求规范。央行发行的数字货币(CBDC)是全球讨论最热烈的解决方案之一,它带来了有关立法、可行性和用户安全的敏感话题。

一、绪论

自2009年首次被提及以来,区块链和加密货币的概念已经催生了一些进步和项目,引起了技术领域大众的关注。从智能合约到去中心化的通信网络,无信任的分布式数据存储与传输方式的理念改变了一大批人的看法,不仅对这些模式的实用性提出了质疑,也对目前的中心化机制是否正在走向灭亡提出了质疑。

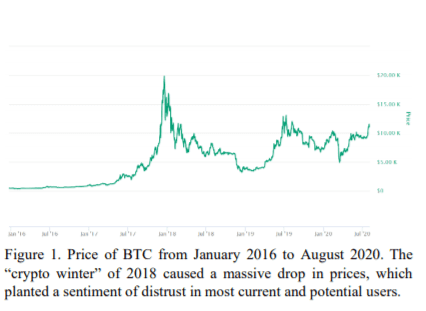

去中心化最吸引人的一点,是将数据复制到网络的每一个节点,并为这些节点定义共识算法来决定数据的真实状态,从而实现安全性,可以完全保护数据不被外界篡改。然而,人们对这种机制的信任度还是带有一种讽刺意味,而区块链中最流行的:比特币,则加强了这种现象。该币种的波动性始终是区块链阻挠者的第一论点,尤其是自2018年的股灾以来。

近年来,为了对抗这种怀疑论,各种区块链的另类用途已经被开发了。第一个好例子是稳定币,这种加密货币的价值,与非数字资产、商品的价值相关联或绑定。今天,我们有与货币(USDT、TUSD)、黄金(DGX)等大宗商品挂钩的稳定币,甚至还有一些编译其他数字资产的稳定币(nUSD、CDP),使用价值与他们更熟悉的资产相关联的货币,能让新用户感觉更舒服。

然而,完全去中心化的系统缺乏可靠性,使用户对进入该市场望而却步。finder.com4的一项调查发现,大多数人认 为,一个系统,若没有人或机构能够为恶意用户的行为以及系统错误负责,就不值得进行投资,且没有必要,尽管该系统是专门为避免这些事件发生而设计也一样。

为,一个系统,若没有人或机构能够为恶意用户的行为以及系统错误负责,就不值得进行投资,且没有必要,尽管该系统是专门为避免这些事件发生而设计也一样。

这就为一种新型资产的产生提供了机会:中央银行发行的数字货币(CBDC),它代表了一种尝试,将数字资产的好处带入传统金融系统,并使社会逐渐摆脱对法定货币的需求。在本文中,我们将审视CBDC的概念及其可行性;乌拉圭与瑞典近期对于实施CBDC的计划;以及在接下来的几年中,它们可能变得多么重要。

二、描述

根据英国精算师协会暨学院的说法,CBDC被定义为一套由中央银行独家发行的数字资产。

具有特色为:

- 提供比储备金更广泛的使用权。

- 与现金相比,具有更大的零售交易潜在功能。

- 具有与中央银行发行的其他货币不同的业务结构。

- 可以计息,在现实条件下支付与储备金不同的利率。

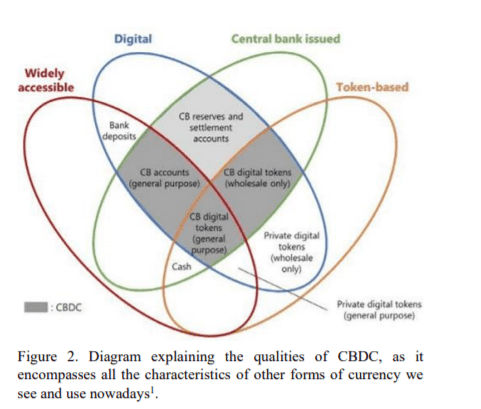

与现今我们使用的中央发行货币雷同;它有望成为中央银行负债的一种形式,既能满足交易媒介的目的,又能安全地储存价值。图2(Figure 2)是CBDC与目前使用的其他形式的货币比较图,它不仅显示了CBDC的多功能性和实用性,同时也表明了如果有必要,CBDC有可能被多样化地用于批发或一般用途。

他们还强调,若CBDC被设计成私人发行电子货币的完美替代,CBDC的广泛使用,可能影响一个国家整体金融领域景观。

2.1 利率

考虑到它们容易获得、缺乏持有限制,同时应该是计息的,CBDC最终可能成为工具,用来界定货币市场利率的较低利率,从而影响机构投资者对其他流动性及低风险资产的持有,如短期政府债券。

然而,该协会表示,CBDC对利率结构的整体影响可能相当难以预测。加拿大央行进行的一项分析,援引一些情况来支持这一说法。例如,对于希望在经济衰退期间避免负利率的个人来说,持有计息的CBDC可以为他们提供一个更好的现金替代方案,但它们也可能推动存款利率下降,因其提供了一个潜在的更低的外部选择权,使竞争加剧。

2.2. 安全和隐私

根据不同的管辖区,要发行CBDC,可能需要制定新的反洗钱和打击资助恐怖主义相关法律。

这些法律的实施,或许象征民众的隐私受损,因为这些管制措施可能需要对交易进行集中监测以防止欺诈,进而影响到他们的生活。当然,这一切都将取决于货币发行国所采用的技术,而这一点可能因国家而异。

另一方面,如果在设计上允许匿名数字交易,那么该系统的效率提高将促进用户的接受度,相对的,也更容易逃避安全措施,最终产生社会成本。

2.3. 金融稳定

CBDC使银行不再承担商业风险,为交易及存款提供了一个更安全的替代方案,因为贷款成为银行服务的一部分,因此无需完全的储备金支持。在银行挤兑期间,向这些机构提供的救助可作为这方面证据,像是美国联邦储备委员会在2007-2009年危机期间提供的救助。

由于CBDC不需要银行的中介就可以直接取得,它可以作为最保守人群的较低风险选择,但同时,它也会给商业银行以及选择继续使用其服务的人带来很大的担忧。

三、近期的例子

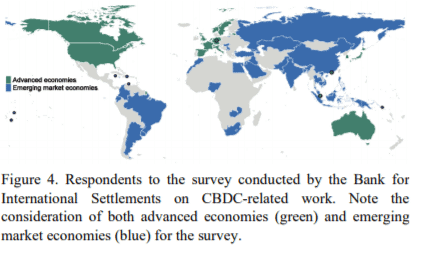

随着这一概念的普及,越来越多的国家在思考实施CBDC的最终可能性。国际清算银行的一项调查显示,在63家央行(代表全球80%的人口和超过90%的世界经济产出)中,有超过70%的央行在2018年前开展CBDC的工作,其中31%的央行专注于发行一般用途的CBDC,13%的央行专注于批发,其余56%的央行则专注于两种方案。

对其发展、监管和实施表现出最强烈兴趣的国家之一是瑞典。瑞典央行Riksbank最近发布了一份经济审查报告,主要关注于 “e-krona”,即他们对CBDC的提议。

在这份文件中,他们确立了央行作为 “最后贷款人 “的角色,因为他们可以扩大公开发行的货币供应量,并向银行提供信贷,这使得银行可以满足暂时的流动性不足。不过,他们也强调,在全球化日渐显著的世界里,现行的货币和支付体系可能会变得不那么有用。

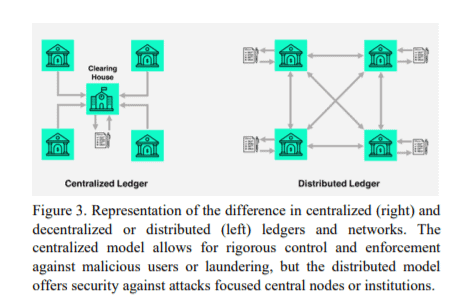

为了确保存续的支付市场能够满足整个社会需求,同时为国际稳定币的最终普及以及大型科技公司的其他项目做准备,他们考虑发行电子克朗(e-krona),通过设计确保用户的隐私,也允许在私营部门使用,并与国际公司合作,以改善跨货币支付。他们还解释了公共中央发行的货币如何在实现统一性(即绕过商业中介机构)方面对社会有用,以及CBDC如何建立一个能够抵御困难或危机的更可控的系统。

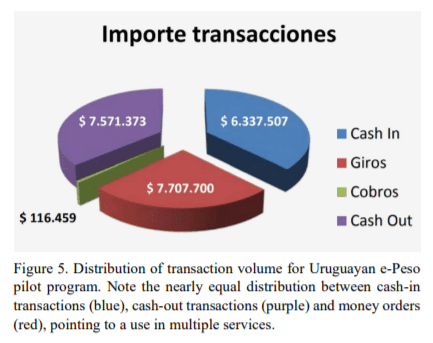

另一个值得注意的CBDC例子是乌拉圭的电子比索。数字货币的想法主要产生于该国经济包容性的需要,其为2011年制定方案的一部分,而2014年批准的《金融普惠法》,将普及货币、劳动力市场正规化,同时以提高支付系统的效率作为主要目标。

鉴于过去几年内,乌拉圭银行服务的可及性大幅增加,借记卡和信用卡、POS终端、ATM机以及银行间转账的使用也在增长。这凸显了基于金融竞争的金融系统所造成的差异,其中某些条件和条款不一定能满足大多数人的需要,这也是统一货币系统的提议受到欢迎的主要原因。

该项目已经得到了国际公司(IBM)、国家支付网络(Redpagos)和乌拉圭中央银行的支持,该项目旨在不需要主动连接互联网,保持交易匿名但可追踪,并提供即时结算,以及与现金相比在安全性方面的其他改进。

经过2017年11月到2018年4月的前导实验计划,他们得出结论,证据表明,电子比索的覆盖范围已经扩大到了国内较隐蔽的地区,而引起人们兴趣的主要原因是现有平台的成本。然而,仍有一些问题需要讨论,比如采用电子比索可能对现有企业产生的影响,或者其在逃税方面可能产生的影响。

四、当前的讨论

CBDC概念的普及带来了一场讨论:这些是否真的有必要;是否只是央行针对加密货币的普及而加强对经济的控制;以及它们如何能够抵御有吸引力的去中心化系统。世界经济论坛发表的一份报告强调,由于没有与电子货币相关的生产成本,CBDC的采用将有潜力带来更快、更便宜的国内和跨境支付,并改善反洗钱/实名认证功能,以防止逃税和欺诈,同时为私营部门提供数字支付技术的替代品。

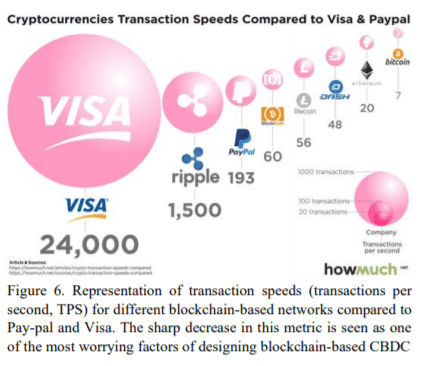

另一方面,他们也注意到那些不愿意或不能够完全采用CBDC的人群可能会被排斥在外,这可能会使他们进一步被边缘化,增加遭受网络攻击和断电的风险和脆弱性;而且,以区块链为基础的CBDC也会放大区块链固有的问题:可扩展性、保密性、密钥管理和交易速度。

与这一点形成鲜明对比的是,部份例子显示,在经济不稳定的国家,采用加密货币作为中央发行货币替代品的案例越来越多。一些例子包括无法使用当前银行系统的大量人口(生活在非洲撒哈拉以南约6亿人),或那些寻求逃避恶性通货膨胀的人(例如在2019年11月初向BTC投资近171亿玻利瓦尔的委内瑞拉人)。

五、结论

作为一个社会整体,减少我们已经习惯的支付方式和交。易界限的重要性不容小觑。如果社会不断走向更加全球化,那么提供可用于多个地方、区域以及国际服务的货币即为必要,而数字货币可能是建立能够满足用户需求的金融体系,合适的第一步。

但是,各国内部社会的问题和情况不能被忽视,因为要解决财富分配以及银行服务的可及性等问题,不能仰赖以建立支付服务为目标的国际倡议或项目。CBDC背后的想法是取得这两方面的折衷:一种具有前瞻性、强大适应性的方式,使一个国家的所有人口都能随时获得金融服务,同时,对于可能决定各国经济未来几年或几十年发展方向的问题,仍保有必要的控制。

六、参考文献

1. Ward, Orla、Rochemont Sabrina(2019) “Understanding Central Bank Digital Currencies (CBDC)(”理解中央银行数字货币(CBDC))”,英国精算师协会。

2. Nakamoto,Satoshi(2009)。

3. 检索自 https://www.nbcnews.com/tech/ internet/bitcoin-loses-more-half-its-value-amid-cryptocrash-n844056

4. Davoodalhosseini, Mohammad、Rivadeneyra, Francisco、Zhu, Yu(2020) “CBDC and Monetary Policy(CBDC和货币政策)”,员工分析说明2020-4,加拿大银行。

5. Fleming, Michael J. (2012) “Federal Reserve Liquidity Provision during the Financial Crisis of 2007-2009(2007-2009年金融危机期间的美联储流动性准备金)”,纽约联邦储备银行工作人员报告第563号。

6. Barontini, Christian、Holden, Henry(2019) “Proceedin with caution – a survey on central bank digital currency(谨慎行事——关于中央银行数字货币的调查报告)”,国际清算银行BIS文件第101号。

7. Armelius, Hann、Claussen, Carl、Hendry, Scott(2020) “Is central bank currency fundamental to the monetary system?(中央银行是否为货币系统的基础)”. Sveriges Riksbank经济评论2020:2.

8. Bergman,Mats(2020)”Competitive aspects of an ekrona(ekrona竞争方面的问题)”,Sveriges Riksbank经济评论2020:2。

9. Licandro,Gerardo(2018)”Uruguayan e-Peso on the context of financial inclusion(普惠金融的背景下的乌拉圭电子比索)”。

10. 世界经济论坛(2019)”中央银行和分布式账本技术:当今中央银行如何探索区块链?(Central Banks and Distributed Ledger Technology: How are Central Banks Exploring Blockchain Today?)”。

11.Coino.biz(2019)“Venezuelans traded 17.1 billion Bolivars for Bitcoins during the last week(”委内瑞拉人在上周用171亿玻利瓦尔换取了比特币)”,检索自 https://coino.biz/bitcoin/venezuelans-traded-17-1- billion-bolivars-for-bitcoins-during-the-lastweek/#:~:text=Venezuelans%20traded%2017.1%20billion%20Bolivars,and%20Cryptocurrency%20news%20C OINO.biz

SiGMA议程:

SiGMA集团美洲数字峰会于2020年9月22至24日,将拉丁美洲博弈与科技领域的熟面孔带入深度辩论小组中,内容将以西班牙文、葡萄牙文以及英文呈现。

第7届的SiGMA欧洲将推迟到原定于11月举办的活动至2021年2月16日至18日。