Better Collective 再次展示了其在面对变化时的韧性和战略智慧。2024 年第二季度的中期报告显示,公司在行业复杂性中熟练应对,同时抓住了增长和创新的机会。尽管面临一些波动,尤其是与最近的收购和市场变化相关的挑战,Better Collective 的表现突显了其强大的运营框架和前瞻性的战略。

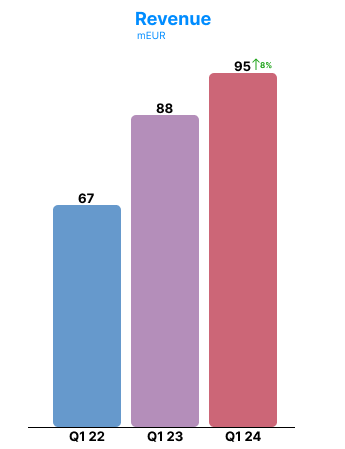

Better Collective 2024 年第二季度收入同比增长

Better Collective 2024 年第二季度收入同比增长

(来源:SiGMA)

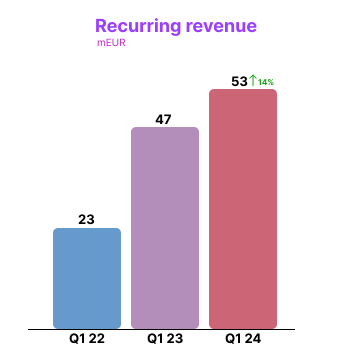

本季度的亮点是收入增长了 27%,达到 9900 万欧元。值得注意的是,去年同期的增长高达 37%。本季度增长中的 5% 是有机增长,显然公司的核心业务在整合新收购并适应市场变化的同时仍然保持强劲。经常性收入也显著增加了 26%,现在达到了 6200 万欧元,这凸显了公司在培养稳定的持续收入流方面的成功。经常性收入现在占总收入的 62%,反映了公司向更可预测和可持续的商业模式的有意转变。

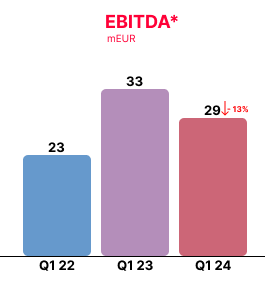

然而,Better Collective 的表现并非所有方面都如此出色。息税折旧摊销前利润(EBITDA)为 2900 万欧元,与去年持平,利润率为 29%,显著低于去年的 37%。

Better Collective 2024 年第二季度 EBITDA 同比 (来源:SiGMA)

Better Collective 2024 年第二季度 EBITDA 同比 (来源:SiGMA)

这种停滞可以归因于最近对 Playmaker Capital 和 Playmaker HQ 的收购,这些收购尚未在短期内带来显著贡献。这些公司的整合增加了成本,尤其是在北美,Playmaker Capital 的季节性因素限制了其对短期利润的影响。此外,加拿大的额外开销和 Playmaker HQ 的表现不佳也稀释了公司短期内的盈利能力。

Better Collective 2024 年第二季度经常性收入同比增长

Better Collective 2024 年第二季度经常性收入同比增长

(来源:SiGMA)

尽管面临这些挑战,Better Collective 的战略愿景依然坚定不移。第二季度收购的 AceOdds 已经开始显现成果,为公司提高 2024 年的财务目标做出了贡献。AceOdds 的无缝整合及其在市场中的出色表现,增强了 Better Collective 对其增长轨迹的信心。这次收购还推动了股票回购计划,进一步巩固了公司的财务基础,并展现了其为股东创造价值的承诺。

本季度的另一个重要发展是成功缓解了与媒体合作变化相关的风险,特别是在 Google 政策调整后涉及第三方内容的部分。Better Collective 成功抵消了所有潜在的负面影响,对集团整体表现保持了净零影响。

2024 年第二季度的韧性与可持续增长

这一结果不仅强调了公司多元化业务战略的有效性,还突显了其迅速适应监管和市场变化的能力。

Better Collective 的广告技术平台 AdVantage 的技术进步也是本季度的一个关键里程碑。随着第一个概念验证的成功和在小品牌上取得的运营成功,该平台准备在公司网络中更广泛地推广。虽然预计 2024 年的财务影响有限,但 AdVantage 的长期潜力,特别是在利用第三方 Cookie 消退的延长时间线方面,具有增量收入增长的前景。

展望未来,Playmaker HQ 的表现不佳仍然是一个担忧,尽管 Better Collective 已采取积极措施重新谈判收购条款,将最终价格降低了 3100 万美元。这一战略调整,加上商业团队的重组,预计将在下半年改善该品牌的表现,尽管时间线有所延迟。

虽然整合新收购和应对监管变化的挑战影响了短期盈利能力,但公司的长期增长前景仍然强劲。凭借强大的财务状况、成功的外部风险缓解和持续的创新,Better Collective 有望继续实现可持续增长的轨迹。

SiGMA 东欧峰会由 Soft2Betz赞助,将于 9 月 2 日至 4 日在布达佩斯举行。