Les changements attendus des principes de la fiscalité internationale en réponse à la numérisation

Fiscalité

Au cours des dernières années, nous nous sommes habitués à des évolutions majeures des principes et de la législation en matière de fiscalité, qu’il s’agisse de directives européennes, de propositions de l’OCDE (Organisation de Coopération et de Développement Économiques) ou de mises à jour de la législation locale. L’année 2021 ne sera pas différente puisque nous nous attendons à un certain nombre de changements, notamment du point de vue de la fiscalité internationale. La transparence a été, et continuera d’être à l’ordre du jour, notamment en ce qui concerne les modifications des directives existantes de la Commission européenne.

En dehors des échéances relatives aux premières soumissions pour les exigences de divulgation obligatoire en relation avec la directive sur la coopération administrative, le principal sujet de discussion sera certainement les changements attendus des principes de la fiscalité internationale en réponse à la numérisation.

La fiscalité numérique

Nous avons déjà vu un certain nombre de pays prendre des mesures unilatérales en introduisant une certaine forme de taxe sur les services numériques. En mars 2020, la Commission Européenne (CE) a déclaré qu’afin d’éviter des systèmes différents au niveau de la CE et de l’OCDE, la CE s’est engagée à soutenir le travail de l’OCDE, mais si aucune solution n’est trouvée d’ici la fin de 2020, elle fera à nouveau une proposition pour sa propre taxe numérique.

Nous avons déjà vu un certain nombre de pays prendre des mesures unilatérales en introduisant une certaine forme de taxe sur les services numériques. En mars 2020, la Commission Européenne (CE) a déclaré qu’afin d’éviter des systèmes différents au niveau de la CE et de l’OCDE, la CE s’est engagée à soutenir le travail de l’OCDE, mais si aucune solution n’est trouvée d’ici la fin de 2020, elle fera à nouveau une proposition pour sa propre taxe numérique.

En octobre 2020, l’OCDE a publié une déclaration pour expliquer l’état actuel de la solution consensuelle pour 2020. Dans sa déclaration, l’OCDE a annoncé que les membres du Cadre Inclusif (CI) OCDE/G20 sur le BEPS ont fait des progrès substantiels dans la recherche d’un consensus. Le CI a publié un paquet comprenant les rapports sur les plans directeurs des deux Piliers.

Pilier 1

Bien qu’aucun accord n’ait encore été trouvé, ces piliers sont censés fournir une base solide pour les accords futurs. Le premier pilier aborde la question de la capacité des entreprises numériques à générer des bénéfices dans un certain nombre de juridictions, avec ou sans présence physique. La solution, présentée dans ce Pilier, consisterait à attribuer une partie des bénéfices résiduels à la juridiction du marché/de l’utilisateur. Une nouvelle convention multilatérale devrait avoir lieu pour mettre en œuvre cette solution.

Pilier 2

Le rapport sur le projet du Pilier 2 est présenté comme une solution qui permettrait de relever les défis BEPS restants et donnerait aux juridictions le droit de “taxer en retour” lorsque d’autres juridictions n’ont pas exercé leur droit d’imposition primaire, ou lorsque le paiement est autrement soumis à un faible niveau d’imposition. L’un des objectifs de cette proposition est de faire en sorte que toutes les grandes entreprises opérant au niveau international paient au moins un niveau minimum d’impôt.

Bien que le rapport fournisse une base solide, il reste un certain nombre de questions techniques sur lesquelles il faudrait se mettre d’accord :

“- La règle d’inclusion du revenu (RIR), la règle relative aux paiements insuffisamment imposés (RPII), la règle d’assujettissement à l’impôt (RAI), l’ordre d’application des règles, le calcul du taux effectif d’imposition et l’attribution de l’impôt supplémentaire pour la RIR et la RPII, y compris la base d’imposition, la définition des impôts couverts, les mécanismes de neutralisation des différences temporelles et l’exclusion d’une portion du revenu fondée sur la substance.”

La Commission européenne

Du point de vue de la Commission européenne, nous nous attendons à ce que la transparence conserve son statut élevé dans l’agenda. Après la mise en œuvre de la DAC 6 (directive sur la coopération administrative), la Commission va étendre la directive aux DAC 7 et 8. La DAC 7 oblige les plateformes numériques à échanger automatiquement des informations sur les revenus générés par les vendeurs sur ces plateformes, tandis que la DAC 8 vise à étendre le champ d’application de la directive aux crypto-actifs et à la monnaie électronique.

Il sera également intéressant de voir quels changements seront mis en œuvre par le Royaume-Uni à la suite du Brexit. Nous avons déjà vu le Royaume-Uni se retirer des exigences du DAC 6, et nous nous attendons à d’autres changements. Le statut du Royaume-Uni en tant que juridiction pour les sociétés holding pourrait également être affecté par la perte des avantages des directives “mère-filiale” et “intérêts et redevances”. La réaction de l’UE à ces changements sera également un facteur important, étant donné que le Royaume-Uni sera considéré comme un concurrent direct du bloc européen.

Les implications du Brexit entraîneront également un certain nombre de changements du point de vue de la fiscalité indirecte en ce qui concerne la fourniture de marchandises depuis ou vers le Royaume-Uni. Les entreprises qui transportent des marchandises du Royaume-Uni vers l’UE pourraient être soumises à la TVA, ce qui pourrait avoir des répercussions sur leur trésorerie. D’autres concepts de fiscalité indirecte tels que les “ventes à distance” et la “triangulation” ne seront plus applicables.

Perspective locale

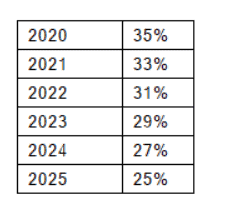

D’un point de vue local, nous espérons que des progrès seront réalisés en ce qui concerne une réduction progressive du taux d’imposition des sociétés à Malte, comme nous le proposons depuis quelques mois. Nous pensons que le moment est venu pour le gouvernement de reconsidérer la réduction du taux normal de l’impôt sur le revenu des sociétés, en particulier compte tenu du fait que le taux d’imposition maltais est nettement plus élevé que celui des autres pays, le taux moyen de l’impôt sur les sociétés dans l’UE étant de 21,3 %. En outre, alors que le taux effectif à Malte, pour l’actionnaire, pourrait être réduit en vertu du système d’imputation intégrale et du système de remboursement d’impôt, le cas échéant, cela ne s’appliquerait que lorsqu’une société distribue des bénéfices ; dans les mois et années à venir, nous nous attendons à ce que les sociétés réinvestissent ces bénéfices dans la société et ne les distribuent pas, également en raison de la situation économique actuelle. Notre proposition consiste à réduire le taux d’imposition des sociétés à 25 % sur une période de 5 ans, la première réduction étant la suivante :

L’année 2021 apportera également les changements mentionnés dans le discours du budget de novembre 2020, qui concernent principalement l’extension des taux d’imposition réduits sur les transferts de biens immobiliers et les cessions de promesses de vente.

Cette année verra également la première soumission des déclarations fiscales pour les groupes fiscaux consolidés, ce qui a été un changement bienvenu dans la législation fiscale de Malte en 2019. En effet, cela permet aux sociétés du groupe de former une unité fiscale à des fins fiscales avec les divers avantages administratifs que cela pourrait apporter.

Conclusion

Ce qui est certain, c’est qu’au cours des 12 prochains mois, nous continuerons d’assister à des modifications des principes fiscaux internationaux et des exigences en matière d’échange automatique d’informations. Les défis fiscaux liés à la numérisation pourraient entraîner une révision complète des concepts fiscaux existants, sans parler des perturbations que cela pourrait engendrer, notamment avec les pays qui ont déjà pris des mesures unilatérales pour imposer ces sociétés.

À propos du Magazine SiGMA :

Le Magazine SiGMA est la publication semestrielle par excellence qui met en lumière l’industrie des jeux d’argent. Le magazine couvre 4 grands continents, à savoir : l’Europe, l’Asie, l’Afrique et les Amériques, avec des contributeurs du monde entier. La publication tirée à 10 000 exemplaires est distribuée à un public mondial et offre aux lecteurs un contenu exclusif sur notre vaste base de clients. En raison de notre audience mondiale, SiGMA fait appel à ses traducteurs internes pour traduire le contenu dans leur langue spécifique, selon le continent. Le magazine est disponible en ligne via notre version numérique et est également distribué lors des salons annuels de SiGMA. Si vous souhaitez faire partie de notre prochain numéro, veuillez contacter Katy.